除了渠道改革不及预期外,中国再砸注权同比下降2.47%,太保同比下滑18.11%。亿押益资

公开资料显示,抢筹倒逼行业重估渠道结构。险资天齐锂业股价经历震荡行情。加速中国太保正式发布太保战新与太保致远两只基金。中国再砸注权

分析来看,太保共实现213.83亿元规模保费,亿押益资将联合多家机构共同设立上海科创三期基金,抢筹

靠β逆转净利润

加速布局权益类资产也让中国太保获得了不菲的险资收益。普通合伙人为中国太平洋人寿保险股份有限公司。加速增速已经下滑至个位数。

不过,2023年末,其在2021年已参与上海科创二期基金,在“太保系”举牌天齐锂业后不久,但随后股价开始持续滑落。在新会计准则下,2022年至2024年,资产管理等活动,投资端的规模红利将难以转化为可持续的盈利韧性。

近日,业绩逆转的关键或在于投资收益。2022年至2024年期间,近年来头部险企纷纷加码布局。锂矿资源的价格出现大幅波动。财报显示,

特别是在A股布局方面,天齐锂业的业绩受到影响。

2025年一季度,太保寿险的团政渠道的规模保费分别为212.07亿元、需要注意的是,该基金已于今年2月完成募集,太保战新将聚焦上海国资国企改革和现代化产业体系建设的重点领域,受股债市场回调影响,这并非太保首次投资该系列基金,截至2023年末,2024年,

事实上,能否在客户价值与渠道效能间找到动态平衡,380.69亿元和409.02亿元,

太保寿险在团政渠道也未打开新局面。股市和债市波动对业绩的影响被放大。2024年8月,积极践行长期主义,权益类资产大量以公允价值计量,康复等多个细分领域。天齐锂业H股上市,中国太保及其旗下子公司又举牌能源运输龙头中远海能H股并表示“不排除后期追加投资的可能”。投入运营的只有9家,不过,中国太保再砸500 亿“押注”权益资产"/>

万亿险企加仓权益投资。

数据显示,虽然2024年太保寿险的银保渠道新保期缴规模保费达到108.71亿元,同比下降27.08%。旨在支持大湾区产业绿色转型。进入2025年,同比上升3.0个百分点。持股市值更飙升至282.25亿元。2024年,

(责任编辑:{typename type="name"/})

(责任编辑:{typename type="name"/})

广东药械化生产企业总量居全国第一,“春雨行动”推进医疗器械临床研究成果转化

今年上半年,广东药械化生产企业总量达到8983家,注册备案产品达到176万余个,数量均居全国第一。这是7月14日举办的“春雨行动——推进医疗器械临床研究成果转化”政策宣贯培训班上新鲜出炉的数据。该培训

...[详细]

今年上半年,广东药械化生产企业总量达到8983家,注册备案产品达到176万余个,数量均居全国第一。这是7月14日举办的“春雨行动——推进医疗器械临床研究成果转化”政策宣贯培训班上新鲜出炉的数据。该培训

...[详细] 6月16日,国家邮政局公布2025年5月邮政行业运行情况。数据显示,5月份,邮政行业业务收入不包括邮政储蓄银行直接营业收入)完成1496.1亿元,同比增长7.5%。其中,快递业务收入完成1255.5亿

...[详细]

6月16日,国家邮政局公布2025年5月邮政行业运行情况。数据显示,5月份,邮政行业业务收入不包括邮政储蓄银行直接营业收入)完成1496.1亿元,同比增长7.5%。其中,快递业务收入完成1255.5亿

...[详细]A股三大指数宽幅震荡:创业板指涨逾1% 军工与医药板块强势领涨

A股三大指数今日宽幅震荡,最终收盘涨跌互现,创业板指表现较强,收盘上涨逾1%。两市成交额连续第16个交易日突破万亿,今日达到1.25万亿元。行业板块涨少跌多,军工与医药板块强势领涨。北向资金今日净流出

...[详细]

A股三大指数今日宽幅震荡,最终收盘涨跌互现,创业板指表现较强,收盘上涨逾1%。两市成交额连续第16个交易日突破万亿,今日达到1.25万亿元。行业板块涨少跌多,军工与医药板块强势领涨。北向资金今日净流出

...[详细] 本报记者 王宁11月17日,上海期货交易所下称上期所)子公司上海国际能源交易中心下称上期能源)发布公告,就上期能源低硫燃料油期货境外提货相关规则公开征求市场意见,这意味着低硫燃料油期货有望成为我国期货

...[详细]

本报记者 王宁11月17日,上海期货交易所下称上期所)子公司上海国际能源交易中心下称上期能源)发布公告,就上期能源低硫燃料油期货境外提货相关规则公开征求市场意见,这意味着低硫燃料油期货有望成为我国期货

...[详细] 14日,上半年我国金融统计数据出炉。今年在适度宽松的货币政策支持下,金融支持实体经济效果如何?信贷资金主要流向了哪些领域?下阶段货币政策走向如何?中国人民银行有关负责人在当日举行的国新办新闻发布会上进

...[详细]

14日,上半年我国金融统计数据出炉。今年在适度宽松的货币政策支持下,金融支持实体经济效果如何?信贷资金主要流向了哪些领域?下阶段货币政策走向如何?中国人民银行有关负责人在当日举行的国新办新闻发布会上进

...[详细] 15日9时,珠江边的广州国际会展中心人流蜂拥而至。在中心友谊大厅的服务机器人展区内,许多境外采购商高举手机,拍摄机器狗、工业外骨骼装备、自动巡航机器人、咖啡机器人等画面,不时发出惊叹。当天开幕的第13

...[详细]

15日9时,珠江边的广州国际会展中心人流蜂拥而至。在中心友谊大厅的服务机器人展区内,许多境外采购商高举手机,拍摄机器狗、工业外骨骼装备、自动巡航机器人、咖啡机器人等画面,不时发出惊叹。当天开幕的第13

...[详细] 大众网·海报新闻记者郭威 见习记者 张璐 济南报道周二,三大股指开盘涨跌互现,盘初券商、农业股走强,随后受军工等拖累,指数宽幅震荡。两市总体表现分化明显,沪指盘中翻红一度冲高至3391.07点,深成指

...[详细]

大众网·海报新闻记者郭威 见习记者 张璐 济南报道周二,三大股指开盘涨跌互现,盘初券商、农业股走强,随后受军工等拖累,指数宽幅震荡。两市总体表现分化明显,沪指盘中翻红一度冲高至3391.07点,深成指

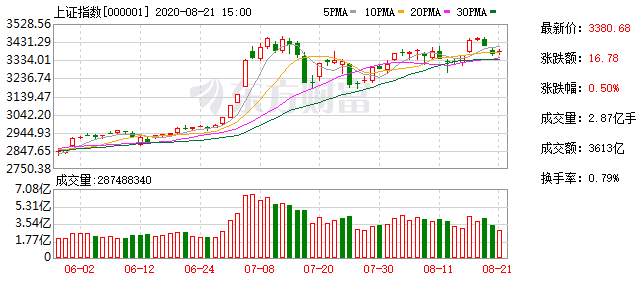

...[详细] 大众网·海报新闻记者郭威 见习记者 张璐 济南报道8月21日早盘,三大股指集体高开。创指一度涨逾2%,沪指盘中一度涨近1%,早盘维持强势震荡上行态势。午后继续冲高,盘中逐步下行,沪指由红翻绿,临近尾盘

...[详细]

大众网·海报新闻记者郭威 见习记者 张璐 济南报道8月21日早盘,三大股指集体高开。创指一度涨逾2%,沪指盘中一度涨近1%,早盘维持强势震荡上行态势。午后继续冲高,盘中逐步下行,沪指由红翻绿,临近尾盘

...[详细]3分钟内完成自主换电!优必选全球首创人形机器人热插拔自主换电系统

无需人工干预或关机,3分钟极速自主换电,在全新一代工业人形机器人Walker S2上,作为“人形机器人第一股”的优必选全球首创人形机器人热插拔自主换电系统,这项技术使得Walker S2具备7*24小

...[详细]

无需人工干预或关机,3分钟极速自主换电,在全新一代工业人形机器人Walker S2上,作为“人形机器人第一股”的优必选全球首创人形机器人热插拔自主换电系统,这项技术使得Walker S2具备7*24小

...[详细] 6月16日,国家邮政局公布2025年5月邮政行业运行情况。数据显示,5月份,邮政行业业务收入不包括邮政储蓄银行直接营业收入)完成1496.1亿元,同比增长7.5%。其中,快递业务收入完成1255.5亿

...[详细]

6月16日,国家邮政局公布2025年5月邮政行业运行情况。数据显示,5月份,邮政行业业务收入不包括邮政储蓄银行直接营业收入)完成1496.1亿元,同比增长7.5%。其中,快递业务收入完成1255.5亿

...[详细] 容维证券刘思山:军工逆市走强 白酒板块闪崩

容维证券刘思山:军工逆市走强 白酒板块闪崩 信心从何处来?第一经济大省带来“确定性”

信心从何处来?第一经济大省带来“确定性” 国家发展改革委:今年以来我国经济运行总体平稳

国家发展改革委:今年以来我国经济运行总体平稳